Tanto si residimos fiscalmente fuera de España pero obtenemos rentas cuyo origen se halle en territorio fiscal español, como si somos residentes fiscales en España y tenemos bienes y/o derechos fuera de nuestras fronteras existirán obligaciones fiscales relativas a estos rendimientos/ bienes/ derechos que cumplir.

Pero, primero… ¿Soy o no soy residente fiscal español?

La residencia de las personas físicas se regula en el artículo 9 de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en adelante, LIRPF). La regulación de la materia se completa con lo dispuesto en el artículo 8 del mismo texto legal, así como la excepción al mandato contenido en este precepto existente en la disposición adicional vigésima primera de dicha Ley.

La LIRPF atiende a tres circunstancias para determinar la residencia habitual de una persona física en territorio español:

La permanencia más de la mitad del año natural en España, cuyo cómputo puede incluir las ausencias esporádicas;

Conforme al mismo se considera residente en España quien haya permanecido en territorio español durante más de 183 días durante el año natural.

A sensu contrario de lo anterior, se podría considerar no residente quien no haya residido en España durante 183 días. Esta conclusión puede no ser acertada dado el tenor literal de la norma, ya que se van a computar las ausencias esporádicas, salvo que se acredite residencia fiscal en otro país. Existe un vacío normativo a la hora de definir que son ausencias esporádicas, concepto introducido por la Ley 41/1998, de 9 de diciembre del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, ya que anterioridad la norma se refería a ausencias temporales.

La norma, en principio, establece un mandato general que es residente habitual en España quien permanezca durante más de 183 días en territorio español. Además se establecen las reglas de cómputo del tiempo de permanencia en España, que incluirá las ausencias esporádicas. Junto a lo anterior, se fija una excepción ya que no se incluirán las ausencias esporádicas si el contribuyente acredita su residencia fiscal en otro territorio. Por lo tanto, hay que entender que la Administración puede seguir intentando demostrar la permanencia en España durante 183 días pero no puede tener en cuenta las ausencias esporádicas.

No parece acertado el criterio del legislador de excepcionar del cómputo las ausencias esporádicas ante la acreditación de la residencia fiscal en otro Estado cuando cabe la posibilidad de que dicha residencia no responda al criterio de permanencia en el mismo.

Todo lo anterior parece el resultado de una cierta confusión entre residencia habitual y permanencia. No hay que olvidar que los criterios de residencia los fija cada país unilateralmente y no tienen porqué corresponderse, exclusivamente, con la circunstancia de permanencia en su territorio. En consecuencia, la aportación por un contribuyente de un certificado de residencia, que no tiene porqué estar expedido por la otra Administración Tributaria atendiendo al criterio de permanencia, conlleva la imposibilidad de la Administración Tributaria española para incluir las ausencias esporádicas en el cómputo de los 183 días. Esta situación incongruente podría ser solventada, especificando que dicha acreditación de la residencia, debe probar la permanencia de la persona física por más de 183 días en el país dónde dice residir.

Esta propuesta supondría computar las ausencias temporales en el cómputo de los 183 días para considerar residente en España a un contribuyente, pese a aportar certificado de residencia en otro país. Esto está hoy vetado por la redacción de la norma, y exige acudir al criterio de intereses económicos.

Junto a lo anterior, la norma fija una previsión específica para los paraísos fiscales. En estos casos, la Administración no considerará suficiente la acreditación de residencia en un paraíso fiscal y puede exigir al contribuyente que pruebe la permanencia por más de 183 días en dicho Estado.

Hay que entender que lo que se pretende es que entre los días de permanencia en España se incluyan las ausencias esporádicas por acreditar la residencia en un paraíso fiscal, salvo que se pruebe su estancia en el mismo por más de seis meses en el año natural.

La ubicación en territorio español del núcleo principal o centro de intereses económicos.

La LIRPF se refiere a este segundo criterio considerando residente a la persona física cuando se da la siguiente situación “que radique en España el núcleo principal o la base de las actividades o intereses económicos, de forma directa o indirecta”.

Se trata de un factor desencadenante de la residencia fiscal de efecto inmediato, ya que no admite prueba en contrario de residencia en otro país, salvo que medie convenio.

La Ley 40/1998 añadió la coletilla “de forma directa o indirecta”, lo que suponía ordenar que para fijar la residencia se atribuyesen a dicha persona los intereses económicos “indirectamente” obtenidos o poseídos. Se pretende evitar que mediante la utilización de sociedades interpuestas se eluda la aplicación de esta norma.

El Tribunal Económico Administrativo Central1 había llegado a la misma conclusión llevando a cabo una interpretación finalista de la norma, al determinar que el “núcleo principal” de los intereses, bienes y rentas imputables al contribuyente debía alcanzar a los poseídos de modo indirecto por medio de terceros intermediarios.

La redacción legal suscita la duda de qué debe entenderse por centro de intereses económicos. La ley no despeja la misma y hay que reconocer que es un concepto jurídico indeterminado susceptible de incluir dentro de sí muchas significaciones. No parece que exista discusión doctrinal para entender que dentro de este concepto se incluiría la obtención de renta. Más discutible resultaría incluir en dicho concepto la posesión de la mayoría de su patrimonio en España, si obtiene la mayor parte de sus rentas en el extranjero.

Hay autores que consideran que hay que valorar el perfil económico del contribuyente, y que, a veces, la lógica permitiría atender a otras variables al margen de las rentas materialmente obtenidas, tales como los elementos patrimoniales, el lugar de gestión y administración del patrimonio o el lugar donde se pone de manifiesto la capacidad contributiva, aunque sea por la vía de los gastos o consumos.

En lo referente a cuál debe ser el criterio para que se considere España como núcleo principal de intereses, hay cierta unanimidad doctrinal para señalar que se debe hacer un análisis comparativo entre los intereses económicos del contribuyente en España, con los que posee en el Estado donde dice ser residente. Así, bastaría la primacía de los intereses económicos situados en España sobre los ubicados en el país en el que alega ser residente (posición que también mantienen la Administración y los tribunales).

La residencia en España del cónyuge no separado y los hijos menores del contribuyente.

Junto a los criterios anteriores se presume la residencia en España de un contribuyente “cuando, de acuerdo con los criterios anteriores, resida habitualmente en España el cónyuge no separado legalmente y los hijos menores que dependan de aquél”.

Este criterio opera a modo de presunción, que admite prueba en contrario, lo que refleja una mayor flexibilidad que el descrito en el apartado anterior. La cuestión es qué tipo de prueba se puede presentar para desvirtuar la presunción…

Para ser considerado un no residente se exige que no se cumpla ninguna de las tres hipótesis fácticas descritas.

Además hay que precisar que la última de las circunstancias delimitadas por el legislador opera como presunción.

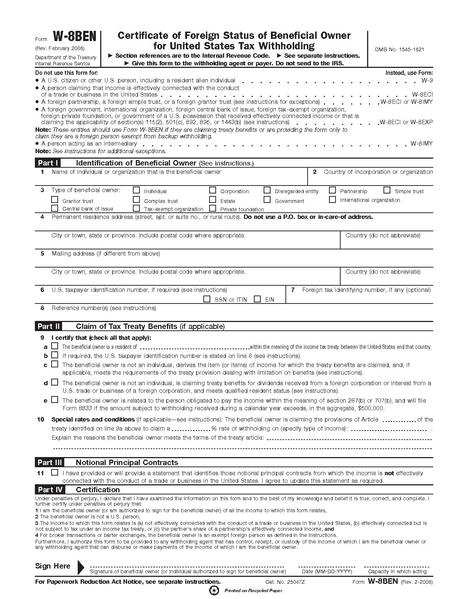

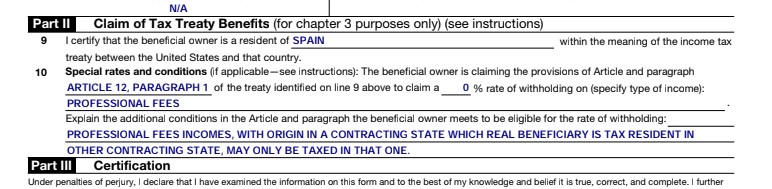

¿Cuándo estoy obligado a presentar el modelo 210 relativo al IRNR?

Si somos una persona física o jurídica no residentes fiscales españoles pero obtenemos algún tipo de rendimiento en territorio fiscal español, seremos sujetos pasivos del IRNR.

*Cuando el contribuyente (sujeto pasivo) es residente en un país con el que España tiene suscrito convenio para evitar la doble imposición (CDI), habrá que estar a lo que se disponga en él, ya que puede derivarse de ello una menor tributación o, en algunos casos, estas rentas, podrían no someterse a imposición en España. En estos casos, será necesario aportar la documentación que prueben el lugar de residencia fiscal del sujeto pasivo y podría exigirse otra documentación complementaria.

No será obligatorio presentar el modelo 210 para aquellas rentas a las que se hubiera practicado retención del impuesto, ni tampoco para las que estando sujetas a retención estén exentas del impuesto conforme a lo dispuesto en la Ley del IRNR o en el correspondiente CDI.

Se tendrá la obligación de declarar por parte del contribuyente (para los casos en que no medie establecimiento permanente) los siguientes rendimientos:

- Rentas sujetas a tributación por el Impuesto sobre la Renta de no Residentes pero exceptuadas de la obligación de retener e ingresar a cuenta (ganancias patrimoniales derivadas de la transmisión de activos mobiliarios; acciones,…).

- Rentas imputadas de bienes inmuebles urbanos (únicamente en el caso de particulares, personas físicas).

- Rendimientos satisfechos por personas que no tengan la condición de retenedor (rendimientos derivados del arrendamiento de inmuebles a personas físicas fuera de su actividad económica,…).

- Rentas obtenidas por la transmisión de bienes inmuebles.

- Cuando se desee solicitar la devolución de un exceso de retención en relación con la cuota del impuesto.

Las diferentes rentas obtenidas podrán ser agrupadas por concepto/tipo al ser declaradas en el modelo.

Los plazos de presentación del modelo difieren en función del tipo de rendimiento obtenido; así por ejemplo, para el caso de la imputación de rentas por inmuebles urbanos este se comprende entre los días 1 de enero y 31 de diciembre del año natural siguiente, siendo el último día para la domiciliación el 23 de diciembre y para el caso de los rendimientos obtenidos del alquiler o arrendamiento del inmueble urbano entre los días 1 y 20 del mes siguiente al trimestre vencido, siendo el día 15 el último para la domiciliación del pago.

Además, habrá que presentar documentación complementaria al modelo:

- Certificado de residencia fiscal.

- Justificantes de los gastos deducibles en el caso que corresponda.

- Justificante de las retenciones soportadas en el caso de solicitud de devolución por exceso de tributación.

- Certificado de titularidad de la cuenta bancaria.

¿Cuándo tendré que presentar la declaración (informativa) de bienes y derechos en el extranjero a través del modelo 720?

Las personas residentes en España deberán informar a la Administración tributaria española sobre tres categorías diferentes de bienes y derechos situados en el extranjero:

- Cuentas en entidades financieras situadas en el extranjero;

- Valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero;

- Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero

Esta obligación deberá cumplirse, mediante el modelo 720, entre el 1 de enero y el 31 de marzo del año siguiente a aquel al que se refiera la información a suministrar.

No existirá obligación de informar sobre cada una de las categorías de bienes cuando el valor del conjunto de bienes correspondiente a cada categoría no supere los 50.000 euros.

Una vez presentada la declaración informativa por una o varias de las categorías de bienes y derechos, la presentación de la declaración en los años sucesivos será obligatoria cuando el valor hubiese experimentado un incremento superior a 20.000 euros respecto del que determinó la presentación de la última declaración.

Si tenéis cualquier cuestión relacionada con lo anterior, desde lexintek estaremos encantados de poderos atender. Somos expertos en emprendimiento y asesoría fiscal: info@lexintek.com · 620 138 382