Sois muchos; clientes, alumnos, compañerxs… Los que nos soléis preguntar por las soluciones que utilizamos o conocemos para facturar, llevar los libros registro y/o la contabilidad, confeccionar presupuesto y realizar seguimiento de acciones comerciales, etc.

En este post os vamos a listar varias de ellas intentándolas agrupar por criterios que os puedan ayudar a identificar cuál se ajusta mejor a vuestras necesidades.

Facturación

Cuéntica: facturas emitidas, recibidas, cobros y pagos. Libros registro y total control de tu tesorería con un panel analítico muy completo. Ideal para autónomos aunque también incorpora un módulo contable «tutelado» para empresas. Posibilidad de presentar los impuestos desde la aplicación. Mañicos. Desde 15€/mes.

Gábilos: otra alternativa en la linea de la anterior (incluyendo el nivel de precios). Pero además esta empresa alto aragonesa ofrece soluciones específicas para el sector turístico. También tiene soluciones de software de descarga además de las aplicaciones online.

Txerpa: programa de facturación sencillo y sin mayores pretensiones donde el valor añadido reside en el asesoramiento y apoyo en la presentación de impuestos. Además tienen un blog que actualizan constantemente con asuntos de interés para emprendedores y su gestión económica. Módulo más básico desde 9,95€/mes

Contasimple: lo más interesante de esta solución es que ofertan un módulo para asesorías de manera que estas pueden dar acceso a su perfil en la plataforma a los clientes donde introduzcan la información necesaria para poder preparar todas las declaraciones tributarias.

Anfix: en la linea de la anterior, la llama «Contabilidad Colaborativa», con un diseño de aplicación muy cuidado e intuitivo, integración bancaria, etc. Acceso desde la plataforma y desde la app. Presenta unos planes de pago muy flexibles adaptables a las necesidades concretas de cada cliente.

Contabilidad y más

DelSOL: nosotros trabajamos con ellos desde el principio. Un gran servicio técnico y su notable y continua evolución, incorporando nuevas funcionalidad y mejoras, hacen de esta opción una acertada y económica elección. No sólo contabilidad; módulos CRM, soluciones para comercios, facturación de servicios, etc. Y además con doble opción escritorio y nube.

Holded: con lo mejor de las plataformas de facturación y la «potencia» de de los softwares de contabilidad. Este módulo (opcional) tiene una interesante aplicación de contabilidad analítica muy útil para el estudio de costos de proyectos, aunque a nivel de contabilidad financiera tiene margen de mejora. Permite integraciones mediante APIs.

SAGE: una consolidada empresa en el sector del software contable. Adaptada a los nuevos tiempos con una renovada oferta de diferentes soluciones. Único pero, el precio, aunque ofrece una solución para autónomos y startups más económica.

A3: junto a SAGE, una de las principales empresas del sector. Disponible opción cloud y una versión para asesorías. Tiene un interesante módulo de contabilización automática de apuntes bancarios. Precio bajo demanda.

WontaW EVO: esta alternativa nos ofrece todas las funcionalidades básicas de un buen software de contabilidad, dentro de las que destaca la posibilidad de realizar simulaciones y predicciones. Una opción que refleja todo lo que desde una empresa de software más pequeña, puede aportarse…

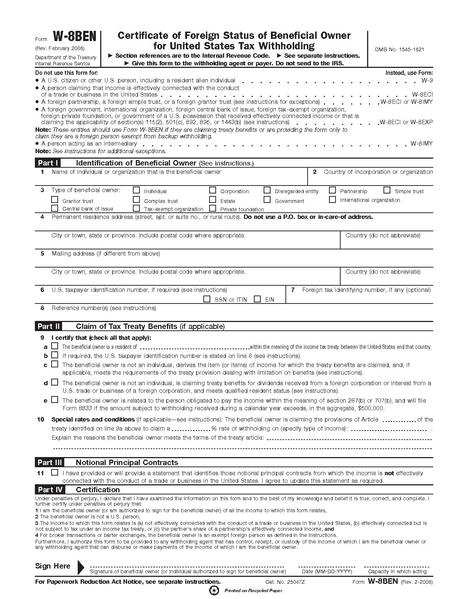

Los modelos «W-8…» son certificaciones de status contributivo para personas no ciudadanos y no residentes de los Estados Unidos que reciben ingresos o beneficios de fuentes dentro de los Estados Unidos.

¿Y tengo, además de todo lo que presento aquí en España..., presentar ahora otra declaración en USA?

Bueno, certificar que no eres estadounidense ni residente fiscal en USA posibilita evitar lo que se conoce como doble imposición.

Al obtener ingresos procedentes de USA, el IRS(hacienda estadounidense) aplica un gravamen sobre las rentas obtenidas obligando a aplicar una retención (%) a la hora de realizarse el correspondiente pago. Además, aquí en España, estas rentas también tributarán. Por ello el efecto impositivo sería «doble»…

Sin embargo, existen acuerdos entre muchos países a fin de evitar que un único hecho imponible (una sola renta/ingreso) sea gravado a la vez en el país del cliente y en el país del proveedor del -por poner un ejemplo- servicio prestado.

Son los denominados CDI o Convenios de Doble Imposición. *En el link podéis encontrar todos los que España tiene suscritos con el resto de países.

El responsable de solicitarte cumplimentar el W8 será la institución financiera o el pagador estadounidense que, además de guardarlo en sus archivos, lo presentará al IRS en caso de que le sea requerido.

Mmmmm... Entonces, me interesa. ¿W-8, qué?

Pues W-8, depende… En función de la condición en la que actúas y de las rentas percibidas:

W-8BEN para personas físicas no estadounidenses.

W-8BEN-E para personas jurídicas (sociedades) no estadounidenses.

W-8ECI para personas físicas no estadounidenses con ingresos que han sido identificados como ingresos conectados o relacionados con fuentes de los Estados Unidos (“Effectively Connected Income”), es decir, que ya han tributado previamente en territorio estadounidense.

W-8EXP para gobiernos extranjeros, organizaciones internacionales, Bancos Centrales de Países, organizaciones extranjeras exentas de impuestos, fundaciones privadas extranjeras, o gobiernos de un protectorado de Estados Unidos.

W-8IMY para entidades que actúan de intermediarias de personas o entidades foráneas con intereses en los Estados Unidos.

¿Cuál he de cumplimentar pues..?, ¿Y cómo?

En negrita hemos indicado los dos más habituales; en función de si se actúa como persona física o sociedad. No obstante, te recomendamos que acudas a tu asesor fiscal, que para eso estamos 🙂

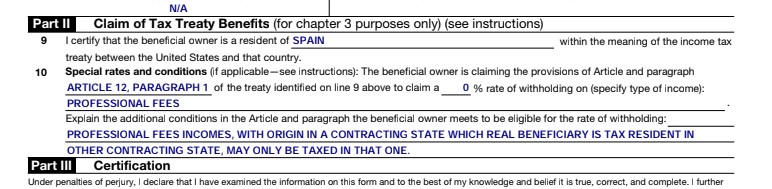

Siguiendo el ejemplo que anteriormente hemos mencionado (trabajador autónomo español que factura unos servicios profesionales a una empresa de USA), de acuerdo al CDI entre SPÑ y USA (última revisión), conforme al art. 12, párrafo 1 estos servicios se identificarían como «cánones» y sólo correspondería su gravamen en España.

Esto debe reflejarse junto al resto de la información requerida en el formulario (imagen inferior).

NOTA: antes de la entrada en vigor de esta revisión, en noviembre de 2019, a pesar de ello se contemplaba la posibilidad de que el ISR gravara mediante retención un 5% sobre la base imposible (rendimientos netos menos gastos necesarios para su obtención) para estas rentas.

En caso de no justificar las condiciones aplicables para la exención total o parcial por doble imposición internacional mediante la correcta justificación de la misma a través de la presentación del modelo W-8, la renta estaría sujeta al impuesto (vía retención aplicada) en USA.

En el caso de la renta que estamos tomando como ejemplo, este gravamen ascendería al 30%…

El 28 de enero se publicó en el BOE la resolución de 21 de enero de 2020, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2020.

Las lineas de vigilancia y control tributario que marcan estas directrices establecen las principales áreas y cuestiones en las que la AEAT va a poner el foco este año 2020… Estas medidas se sustentan en los siguientes cinco pilares:

Información y asistencia.

Prevención de los incumplimientos. El fomento del cumplimiento voluntario y prevención del fraude.

La investigación y las actuaciones de comprobación del fraude tributario y aduanero.

El control del fraude en fase recaudatoria.

La colaboración entre la Agencia Tributaria y las Administraciones tributarias de las Comunidades Autónomas.

Al igual que en ejercicios precedentes, los puntos anteriormente señalados, se desarrollan en diferentes medidas de actuación. Aunque os dejamos el texto completo en el siguiente enlace y, en la página web de la Agencia Tributaria también podéis encontrar información al respecto (así como del PLAN ESTRATÉGICO DE LA AGENCIA TRIBUTARIA 2020-2023), creemos interesante destacar:

Información y asistencia.

Desde la AEAT se pretende continuar potenciando tanto la diversidad como la calidad de los servicios de información y asistencia prestados a los contribuyentes, priorizando el uso de las nuevas tecnologías frente a los medios tradicionales de asistencia presencial, para conseguir una mayor eficacia y permitir una asignación más eficiente de los recursos materiales y humanos disponibles. De este modo, se garantizará a los contribuyentes la realización de trámites de forma más ágil y eficaz, gracias a los sistemas telemáticos de asistencia y a la disponibilidad de medios de identificación y de comunicación electrónicos.

Algunas de estas medidas ya vienen poniéndose a disposición del contribuyente desde hace años, a las que se les irán sumando otras a distintos niveles. Presentación y/o asistencia de autoliquidaciones (a la de IRPF, se le suma un asistente de confección del modelo 303; «PRE-303«, asistente censal), herramientas complementarias como una calculadora de prorratas… Consolidación de otras ya en marcha como la aplicación móvil o la plataformas de localización de servicios prestados), se crean las denominadas ADIs «Administraciones de asistencia Digital Integral».

Prevención de los incumplimientos. El fomento del cumplimiento voluntario y prevención del fraude.

La mayor parte de actuaciones relativas a este punto se articularan desde la sección de Censos. Control de presentación de autoliquidaciones, declaraciones informativas, calidad de la información…

Se introducen medidas dirigidas a la prevención del fraude en materia de Aduanas e Impuestos Especiales, en buena parte debido a los efectos del denominado BREXIT y la salida de UK del mercado único y unión aduanera, además de otras medidas preventivas en relación a este y otros países.

La investigación y las actuaciones de comprobación del fraude tributario y aduanero.

Enmarcadas dentro del Plan Estratégico de la Agencia Tributaria, se recogen diversas medidas con el objetivo primordial de conseguir un impacto sectorial positivo en forma de ensanchamiento de bases y mejora de las cantidades autoliquidadas.

Para ello, las lineas de actuación principales serán las siguientes:

Fuentes de información y avances tecnológicos en el análisis de riesgos

Control de tributos internos:

Actuaciones de comprobación a grupos multinacionales, grandes empresas y grupos fiscales.

Análisis patrimonial.

Ocultación de actividades empresariales o profesionales y uso abusivo de sociedades (al igual que años anteriores…).

Control de actividades económicas, especial hincapié en lo relativo a IVA e IS.

Otras… Destacar lo relativo a rentas procedentes de otros países (especialmente de artistas y deportistas), ENLs, actuaciones de colaboración con la Inspección de trabajo y la Seguridad Social […] y para la lucha contra el fraude en la cotización y reducción de las cuotas de la Seguridad Social, actuaciones de control en el marco de las relaciones con las Haciendas forales.

Comprobaciones formales

Análisis de la información. Se incide en la investigación en Internet y la obtención de información relacionada con los nuevos modelos de actividad económica, especialmente en comercio electrónico, que continúan constituyendo una prioridad para la Agencia Tributaria, en concreto actuaciones dirigidas a:

Obtención de información sobre operaciones realizadas con criptomonedas.

Sistematización y estudio de la información obtenida, a efectos de diseñar las actuaciones de control adecuadas para garantizar la correcta tributación de las operaciones señaladas, así como el origen de los fondos utilizados en la adquisición de las mismas.

Se continuará con la realización de actuaciones centralizadas de comprobación en relación con el Impuesto sobre la Renta de No Residentes y el Impuesto sobre Sucesiones y Donaciones de no residentes por la Oficina Nacional de Gestión Tributaria.

Por último, continuidad e impulso para las medidas que se vienen aplicando en lo relativo a:

El control del fraude en fase recaudatoria y la colaboración entre la Agencia Tributaria y las Administraciones tributarias de las Comunidades Autónomas.

¿Te has asustado?

No tengas miedo, ¡Tranquil@! En lexintek te ayudamos a hacer las cosas bien y poder sobrevivir "al coco". Sólo tienes que ponerte en contacto con nosotros desde aquí:

Frecuentemente, se nos pregunta acerca de las posibilidades que hay de deducirse como gasto aquellos pagos (facturas) relacionados con el coche.

Por un lado, aquellos que tienen que ver con la compra de un vehículo que va a utilizarse o se necesita para llevar a cabo la actividad económica.

Por otro, todos aquellos gastos en los que también se incurre con motivo de la actividad del negocio y que derivan del vehículo; gasolina, peajes, aparcamiento, mantenimiento, etc.

Lo primero que tenemos que tener en cuenta es que, dicho gasto, al igual que el resto… Han de cumplir estas tres condiciones:

Estar relacionado con la actividad económica realizada. Es decir, ser necesario para la misma.

Estar soportado en la correspondiente factura (soporte documental establecido por la norma).

Estar debidamente registrado en libros/contabilidad.

Una vez tenido en cuenta lo anterior, cabría distinguir entre los diferentes impuestos:

1· IRPF

En cuanto a la ADQUISICIÓN del vehículo, el criterio que hasta la fecha ha venido aplicando la administración en interpretación de la norma ha sido el de no permitir la deducibilidad de la compra tanto en cuanto el vehículo no estuviera completamente (100%) afecto a la actividad; es decir, SÓLO se utilizara para trabajar… La consulta vinculante CV-0767/17, no hace sino corroborar lo anterior.

*Existe afectación cuando la utilización del mismo se realice de forma exclusiva en la actividad, ya que, (artículo 29.2 de la LIRPF), al ser un elemento patrimonial indivisible no cabe la afectación parcial -como por ejemplo si cabría en un piso/vivienda… – y se exige la afectación total, lo que implica que se utilice exclusivamente para el desarrollo de la actividad económica.

Al respecto de los GASTOS DERIVADOS DE LA UTILIZACIÓN del vehículo para la actividad empresarial o profesional, el creiterio de la Administración ha sido el de considerar únicamente deducibles estos gastos cuando se trata de vehículos afectados a la actividad económica.

**Tanto en relación a la compra como al respecto de los gastos relacionados con el vehículo, la Administración deja el peso de la prueba (por los medios admitidos en Derecho) en las manos del contribuyente, de forma que será este el que deba argumentar la justificación de estos como necesarios para la actividad económica.

2 · IS

A diferencia del IRPF, en el Impuesto de Sociedades NO es necesaria la afectación total del vehículo para poder incluir en la base del impuesto como gasto deducible aquellas partidas relacionadas con el mismo;

Se podrá imputar la totalidad del gasto por la adquisición del vehículo; una parte como AMORTIZACIÓN de bien o elemento directamente afecto a la actividad y otra parte bien como GASTO DE PERSONAL (siempre y cuando se realice la repercusión como retribución en especie al trabajador por el uso privado del mismo).

La parte proporcional del gasto de amortización y demás gastos correspondientes al uso del vehículo que estén afectados directamente con la actividad empresarial, no siendo deducibles aquellos destinos que habiendo sido destinados a uso particular de los trabajadores no hubiesen sido repercutidos en especie. *Ojo que no declarar este uso como retribución en especie constituye una infracción tributaria

Podremos imputar la totalidad del gasto en los casos en que el vehículo esté afecto exclusivamente a la actividad empresarial, pudiendo poder acreditar este hecho por cualquier medio de prueba admitido a derecho.

**Independientemente de lo que el art. 22 del RIRPF establece acerca de la consideración de afectación exclusiva del vehículo a la actividad, aún cuando este tenga usos residuales fuera de la misma…, quedará acreditarla por los elementos de prueba que concurran en cada situación de hecho. Y esto, como hemos comentado antes, le corresponde justificar al contribuyente.

3 · IVA

En este caso el IVA es más «flexible» que el IRPF (habitualmente, en cuestiones de deducibilidad, es lo contrario…). Podremos distinguir:

Respecto a la ADQUISICIÓN del vehículo, en función de la modalidad del mismo:

COMPRA: conforme a lo establecido por el art. 95 de la Ley 37/1992 del IVA, si no se demuestra un mayor (o menor por parte de la Administración…) grado de afectación de dicho elemento en la actividad de la empresa, se presupone una afectación del 50%. Por lo que serán deducibles la mitad de las cuotas soportadas en la adquisición del vehículo. *Para aquellos vehículos que podríamos denominar mixtos, industriales o técnicos, la norma establece un 100% de deducibilidad de sus cuotas.

RENTING para uso de trabajadores: destacar en este apartado la CV-3216/18 en la que se introducen novedades acerca de la deducibilidad de las cuotas soportadas del impuesto en esta modalidad. En caso de que la empresa no realice actividad exenta alguna, podría deducirse el 100% de la cuota soportada:

Uso actividad empresarial: se considera totalmente afecto y la cuota es 100% deducible.

Uso privado del trabajador: será una retribución en especie (sujeta) y 100% deducible en el impuesto.

En cuanto a los GASTOS relacionados con la actividad en los que se incurren con motivo del uso del vehículo, la norma establece que serán deducibles en la misma proporción en que se hayan deducido los gastos de ADQUISICIÓN, excepto cuando puedan probarse que lo son deducibles en un mayor porcentaje conforme a los medios de prueba anteriormente mencionados. Por ejemplo, la gasolina, que incluso excluye de cualquier grado de afectación del vehículo.

Igualmente, es posible que tengamos que emitir facturas a clientes de otros países. También a países fuera del territorio de la UE.

En este post no vamos a tratar acerca de la fiscalidad de estas operaciones, aspecto sobre el que ya hemos hablado en otras ocasiones, sino del registro de estas operaciones y de un caso particular. El llamado self billing.

Cuando recibimos una factura en una moneda distinta al euro tenemos que tener en cuenta que; bien la contabilización de la misma en el caso de que la forma jurídica bajo la cual llevemos a cabo nuestra actividad económica sea jurídica (empresa), bien el registro en nuestros libros del IVA en el caso de que la desempeñemos como personas físicas (autónomos)… Tendrá que ser realizado en euros.

Para ello, debemos tomar el tipo de cambio de la fecha de emisión de la factura. El problema que nos podemos encontrar es que la cuantía reflejada en nuestros libros, muy probablemente, no coincidirá con la del cargo en cuenta derivado del pago (en la fecha correspondiente) de la operación. Esto se debe a las conocidas como diferencias de cambio:

Importe de la factura en euros < el importe del pago -> «Diferencia Negativa de tipo de cambio» que corresponderá registrar como gasto. De esta forma podremos reflejar esa pérdida derivada de la fluctuación del valor del euro respecto a la otra divisa que se produce.

Importe de la factura en euros > el importe del pago -> «Diferencia Positiva de tipo de cambio» que corresponderá registrar como ingreso. Así reflejaremos que obtenemos un ingreso por la diferencia del tipo de cambio entre el euro (moneda en la que pagamos) y la divisa en que recibimos la factura.

¿Qué es el self billing?

Cuando hablamos de emitir facturas al extranjero, a veces, (especialmente cuando nos referimos a empresas del ecosistema digital…) nos encontramos con que el cliente nos «pide» que emitamos la factura directamente desde su plataforma, donde debemos acceder con nuestro usuario y clave para cumplimentar en ella un formulario con los correspondientes campos habilitados para tal fin.

En este caso, lo que el cliente obtiene es el registro de la factura en su sistema por parte del proveedor, con el consiguiente ahorro de tiempo y dinero.

*Hay que tener en cuenta que el hecho de hacer lo anteriormente descrito, no nos exime a nosotros de tener que registrar con su correspondiente número, datos fiscales, importes, fecha, etc. la misma factura en nuestros libros.

Una vez que hayamos registrado la factura en la plataforma del cliente (YouTube, Unity,…), este procederá a validarla y a pagarnos. En función del país de origen del cliente y las condiciones acordadas con nosotros (precio), podemos encontrarnos con un caso análogo al primero que hemos comentado; nuestra factura puede estar emitida en una divisa distinta al euro –que deberemos registrar en euros– y un pago en nuestra cuenta en euros;

Importe de la factura en euros > el importe del pago -> «Diferencia Negativa de tipo de cambio» que corresponderá registrar como gasto. De esta forma podremos reflejar esa pérdida derivada de la fluctuación del valor del euro respecto a la otra divisa que se produce.

Importe de la factura en euros < el importe del pago -> «Diferencia Positiva de tipo de cambio» que corresponderá registrar como ingreso. Así reflejaremos que obtenemos un ingreso por la diferencia del tipo de cambio entre el euro (moneda en la que pagamos) y la divisa en que recibimos la factura.

En lexintek somos expertos en fiscalidad y estamos especializados en economía digital. Podemos ayudarte con tu proyecto. Ponte en contacto con nosotros en el 620 138 382 o mándanos un email a hola@lexintek.com

El pasado 29 de diciembre se publicaban en el BOE un Real Decreto y dos Órdenes Ministeriales (Real Decreto 1512/2018, de 28 de diciembre,Orden HAC/1416/2018, de 28 de diciembre y Orden HAC/1417/2018, de 28 de diciembre) que modificaban o ampliaban múltiples cuestiones relativas a la legislación laboral (os recomiendo que visitéis el blog de nuestro responsable de área, Daniel Blas para estar al tanto de las mismas: https://www.danielblas.com) y también han afectado a la normativa fiscal.

En la web de la AEAT podemos encontrar un resumen de las principales medidas de carácter fiscal aprobadas con la publicación de este BOE. A continuación te presentamos nuestro propio análisis de estas reformas:

1- Se modifica el modelo 190 incluyendo nuevas subclaves que recogen:

Las cantidades, derivadas del incremento en la cuantía con derecho a gozar de exención en IRPF, relativas a las retribuciones en especie en concepto de gastos destinados a la custodia de menores de 3 años (guarderías y centros autorizados).

Las prestaciones públicas en concepto de maternidad, exentas tras la reciente sentencia de otoño de este año…

2- En el modelo 187“Declaración informativa de acciones y participaciones representativas del capital y patrimonio en instituciones de inversión colectiva y del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes” se establece la no presentación del mismo por parte del socio o partícipe cuando se realicen previamente pagos a cuenta (no para el resto de obligados tributarios, que tendrán que seguir presentándolo) en el caso de rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones o participaciones y de las transmisiones de derechos de suscripción.

Respecto a estas últimas (derechos de suscripción), se deben seguir declarando en el citado modelo, excepto aquellas no sometidas a retención que no se incluirán en el mismo, sino en el modelo 198.

Se establecen otras modificaciones en el modelo relativas a las claves identificativas de las operaciones, así como la introducción de un apartado destinado a recoger los gastos deducibles.

3- Se aprueban diversas modificaciones en el formato y/o apartados de:

Los modelos de declaraciones informativas relativos las entidades en régimen de atribución de rentas; modelos 184 y 193en lo referente a la información de socios, comuneros, partícipes o herederos;

Así como en los modelos de autoliquidación 117, 123 ,124,126,128, 196, 291 y 300 y declaraciones informativas 289, 296 y 347.

Se modifican las condiciones de presentación por la vía telemática de los modelos de autoliquidación 111 y 117 para aquellos sujetos pasivos que tengan la consideración de “grandes empresas”.

Se adapta el diseño del modelo 198 para que sea legible por medios informáticos y se establecen las condiciones y el procedimiento para su presentación telemática.

También se introducen modificaciones en las declaraciones censales/modelos 036, 037, 030 y 034 para adaptarlas a los cambios en el Impuestos sobre el Valor Añadido publicados en este mismo documento y que más adelante comentamos.

4- En relación al modelo 309 “Declaración-liquidación no periódica del Impuesto sobre el Valor Añadido” se incluye como obligados tributarios en relación al mismo a los sujetos pasivos de los regímenes especiales de Agricultura, Ganadería y Pesca y Recargo de Equivalencia.

5- Respecto a las novedades en materia de obligaciones respecto del Impuesto sobre el Valor Añadido (IVA) para las prestaciones de servicios y las ventas a distancia de bienes, vamos a remitirnos aquí al post de nuestro blog donde ya anticipábamos las medidas que iban a entrar en vigor el 1 de enero de 2019.

A modo de complemento de la información contenida en el post, añadir que los sujetos pasivos que facturen al cliente final ubicado en un país de la UE y no superen el umbral de 10.000€/país no estando obligados a tributar en destino, podrán optar de manera voluntaria a tributar en el estado de consumo.

Se adapta el modelo 034 de Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica en el Impuesto sobre el Valor Añadido y se regulan distintos aspectos relacionados con el mismo, para modificar en el modelo 034 el apartado 5 de la declaración de inicio o modificación del régimen exterior de la Unión, sustituyendo la declaración de no estar identificado en otro país de la Unión Europea por la declaración de no disponer de sede de actividad económica ni establecimiento permanente en la Unión Europea.

6- En cuanto al sistema SII (Suministro Imediato de Información) del IVA destacar entre las medidas publicadas en el citado BOE:

Se regula la información a documentar relativa al año natural anterior a la inclusión en el mismo.

Se establecen medidas para facilitar la tramitación de la opción voluntaria al sistema.

7- Impuesto a la exportación en el régimen de viajeros. Se introduce la obligación de informar de los documentos electrónicos de reembolso que, a partir del 1 de enero de 2019, pasan a ser obligatorios para la solicitud de la devolución del impuesto.

8- Se modifica el Reglamento de facturación, actualizándose la relación de operación exentas de IVA para la expedición de la factura.

Se amplía el procedimiento especial de facturación para los sujetos pasivos del IVA que operando bajo el REAV (Régimen Especial de Agencias de Viaje) – habiéndolo solicitado previamente el interesado – en las operaciones por nombre y cuenta de terceros por la comercialización de dichos servicios.

Se mantiene la excepción para aquellas operaciones relativas a operaciones financieras y de seguros.

Además, podrán gozar de esta excepción aquellos sujetos pasivos del impuesto que habiéndolo solicitado previamente, lo justifiquen.

9- En relación a los impuestos especiales, destacar las siguientes medidas:

En el impuesto sobre hidrocarburos se integra el tipo autonómico en la parte especial del impuesto estatal.

En el gravamen sobre la cerveza el legislador, haciéndose eco de la coyuntura del día a día en la gestión de las “pequeñas cerveceras”, ha establecido nuevos procedimientos (en función del volumen de hectolitros producidos) en los que se simplifican las obligaciones y formalidades en la documentación de las transacciones de aprovisionamientos que a nivel contable se exigen, incorporando la opción del soporte físico (papel…) frente a la de soporte electrónico, que se mantiene como opcional.

También se establecen nuevas medidas de trazabilidad en determinados tipos de tabaco.

10- Se especifica de manera más precisa la ubicación del espacio donde pueden establecerse las tiendas denominadas “Duty Free”.

11- Por último, se recoge la Resolución de 28 de diciembre de 2018, de la Dirección General de Tributos, sobre el tratamiento de los bonos en el Impuesto sobre el Valor Añadido en la que se diferencia el tratamiento de los bonos (cupones regalo…) emitidos con posterioridad al 31/12/2018 entre “univalentes” y “polivalentes”, según sean de un único producto/servicio o varios y se establecen las excepciones que quedan fuera de esta resolución.

Como cada mes de noviembre, determinados contribuyentes del Impuesto de Sociedades deben presentar el modelo 232 «Declaración informativa de operaciones vinculadas». Nos encontramos ante una declaración de especial interés para la Agencia Tributaria.

Dada la complejidad y ambigüedad de la citada declaración, en primer lugar nos remitiremos a la cada vez más completa y aclaratoria información que nos ofrece la propia web de la AEAT.

Examinada la misma, vamos a destacar varias cuestiones:

• Distinguir la obligación de informar sobre las operaciones vinculadas de la obligación de documentar las mismas. Mientras que en el primer caso (información) para determinar los sujetos obligados se deben combinar distintos límites cuantitativos y criterios, en el segundo (documentación) existe una delimitación negativa única e inequívoca: “Estarán eximidos del cumplimiento de las obligaciones de documentación de las operaciones vinculadas los sujetos pasivos del Impuesto que realicen operaciones en el período impositivo con la misma persona o entidad vinculada, cualquiera que sea el tamaño de la empresa y el carácter interno o internacional de las operaciones, cuando la contraprestación del conjunto de esas operaciones no supere el importe de 250.000 euros de valor de mercado, siempre que no se trate de alguna de las operaciones específicas excluidas por el artículo 18.4 e) del RIS. Estas operaciones específicas se excluirán del cómputo de 250.000 euros.

• Riesgos asociados:

i) Sanciones: puede calificarse como infracción tanto la no aportación o aportación inexacta, falsa o incompleta la documentación, como que el valor de mercado no corresponda con el recogido en la declaración.

Las sanciones aplicables dependerán si la Administación ha actuado para proceder a una corrección valorativa. En caso negativo, la sanción será de 1.500 euros por dato omitido, falso o inexacto. 15.000 por conjunto de datos (definición dato/conjunto de datos arts 19.3 y 20.4 del RIS) con el límite máximo (para las empresas cuyo importe neto de la cifra de negocios del período impositivo sea inferior a 10 millones de euros) la menor de las dos cuantías siguientes: el 10% del importe conjunto de las operaciones realizadas en el período impositivo respecto de las que se hayan producido incumplimientos de la obligación o el 1% del importe neto de la cifra de negocios. Si hay corrección valorativa la sanción es del 15% del importe de las cantidades que resulten de las correcciones valorativas de cada operación, con un mínimo del doble de la que procedería aplicando el apartado anterior.

ii) La deducibilidad de los gastos en concepto de servicios entre entidades vinculadas aún valorados correctamente por el valor normal de mercado, estará condicionada a que los servicios prestados produzcan o puedan producir una ventaja o utilidad objetivable a su destinatario.

Si tienes dudas acerca de este u otros temas relativos a la fiscalidad y cumplimiento de obligaciones tributarias de tu empresa, puedes contactar con nosotros en hola@lexintek.com o llamarnos al 620 138 382. En lexintek somos expertos fiscalistas y podemos ayudarte con la gestión de tu empresa convirtiéndonos en un aliado estratégico de tu proyecto.

Es relativamente frecuente que los soci@s realicen aportaciones económicas a sus sociedades no únicamente como solución a problemas financieros o de viabilidad sino como un aporte extra de tesorería para poder continuar con la normal dinámica de la actividad de la empresa.

Para efectuar dicha operación existen varias alternativas, entre las que destacan especialmente la suscripción de un aumento de capital, la formalización de un préstamo socio-sociedad o la aportación de socios o propietarios anotadas en el patrimonio neto de la sociedad a través de la cuenta 118 (en adelante simplemente “aportaciones”).

Al margen de los pros y contras de cada alternativa y la adaptación a cada operación en concreto, se revela como un elemento decisorio clave la intención primigenia por parte de los socios de recuperar o no su aportación.

La realidad, en la mayoría de los casos, es que en las sociedades “pequeñas” estas operaciones se hacen con una planificación insuficiente o existe incertidumbre acerca de la idoneidad o capacidad de proceder al reintegro de los fondos.

Si bien formalizar un préstamo parece adecuado cuando se pretende recuperar lo aportado al contrario que ampliar capital, la figura “aportaciones” nos permite afrontar ambas posibilidades y gestionar la incertidumbre.

En cualquier caso, formalizar las aportaciones es relativamente sencillo al no incurrir en costes notariales ni registrales ya que basta tomar el acuerdo en Junta. Una vez que las dudas existentes que planeaban sobre su tratamiento contable (se amplía su finalidad a más supuestos que compensar pérdidas) y fiscal (a raíz de la Consulta Vinculante V1978-16 de 9 de mayo) parecen despejadas, se reúnen las condiciones de mínima seguridad jurídica exigible para recomendar su uso.

Es de especial interés el caso en el que las aportaciones se realizan sinderecho a devolución y sin que pacte contraprestación alguna como contrapartida a la realización de las mismas. Bajo estas condiciones la cantidad aportada pasa a formar parte de los fondos propios de la entidad integrando el valor de adquisición de las participaciones.Siendo coherentes, dicha cantidad no supone ingreso alguno en la cuenta de resultados ni devenga renta alguna que integrar en la base imponible del Impuesto sobre Sociedades.

El efecto fiscal más relevante se circunscribe al hipotético momento de transmisión de las participaciones (el valor fiscal de las mismas está corregido por las aportaciones realizadas) o el reparto o distribución de reservas correspondientes a las aportaciones efectuadas que recibe el tratamiento fiscal establecido para el reparto de la prima de emisión dada su análoga naturaleza.

En el Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados las aportaciones realizadas por los socios que no suponen un aumento del capital se considera una operación societaria sujeta pero exenta. Cualquier forma de devolución, en cambio, no constituye hecho imponible alguno.

Cuando se van a llevar a cabo proyectos de ayuda, cooperación y desarrollo con fines sociales entre varias personas es frecuente crear una asociación sin ánimo de lucro. Habitualmente nos referimos a ellas como «ONG’s». Por otro lado si tampoco se persigue un beneficio económico y varias personas buscan unirse para promover la práctica de un deporte, promocionar distintas artes, etc… con frecuencia también optarán por constituir una asociación.

Las obligaciones contables y fiscales de las mismas es algo que ha ido modificándose los últimos años y que buena parte de los socios de estas desconocen. Vamos a abordar las principales cuestiones relativas a todo esto;

Al constituirse una ONG, junto a las obligaciones de alta fiscal (necesarias para la obtención de un NIF) se ha de inscribir en el registro autonómico de asociaciones. Al obtener la inscripción en el mismo, la entidad solicitante obtiene al margen de otros beneficios la posibilidad de acogerse al régimen especial de entidades parcialmente exentas en el Impuesto de Sociedades (art. 9.3 del TRLIS).

Este régimen, es aplicable a aquellas entidades sin ánimo de lucro que no están sujetas a la Ley 49/2002 y al que si se ven sujetas otras entidades comos son las fundaciones y aquellas entidades consideradas de utilidad pública. *A este respecto, mucho ojo porque la sujeción a la Ley 49/2002 implica obligaciones contables (CCAA de acuerdo al PGCENL, cumplimiento de determinados requisitos de transparencia, etc.) que nada tienen que ver con las requeridas a otras asociaciones. De todo esto hablaremos más adelante.

Impuesto de sociedades

La aplicación del régimen de entidades parcialmente exentas permite que determinadas rentas obtenidas por una asociación sean consideradas exentas en términos del IS: donativos, subvenciones, cuotas de los socios, todas aquellas aportaciones que no den derecho a obtener a cambio un bien o servicio,…

El impuesto determina como rentas exentas del mismo las siguientes rentas:

Aquellas que deriven de su objeto social o persigan la consecución de un fin específico.

Las obtenidas mediante compra-venta a título lucrativo en cumplimiento del fin social u otra actividad específica.

Las obtenidas en transmisiones onerosas de bienes afectos a la realización del objeto social o de una finalidad específica y que sean reinvertidos en su totalidad para el mismo fin.

*No serán por tanto actividades exentas la obtención de rendimientos a través de explotaciones económicas, rentas derivadas del patrimonio ni otras obtenidas de transacciones no nombradas en el párrafo anterior.

En lo relativo a los gastos que realiza una asociación, No serán deducibles:

Aquellos exclusivamente imputables a rentas exentas. Los que sean imputables en una proporción a rentas exentas y no exentas, serán deducibles en el porcentaje relativo a las rentas no exentas.

Aquellas cantidades que se destinen a la aplicación del resultado, en particular de las que se destinen al sostenimiento de las actividades exentas.

Obligaciones

Contabilidad: las Entidades Parcialmente Exentas deberán llevar contabilidad de tal forma que se identifiquen los ingresos y gastos derivados de las rentas y explotaciones económicas no exentas.

Declaración tributaria: las EPE están obligadas a declarar TODAS sus rentas, tanto exentas como no exentas, pero NO presentarán declaración cuando se cumplan los siguientes requisitos:

La totalidad de los ingresos obtenidos no superen los 100.000€/año.

Los ingresos de rentas no exentas sometidas a retención no superen los 2.00€/año.

La totalidad de las rentas no exentas estén sometidas a retención.

->Por tanto, podemos extraer como conclusión de lo anterior que la mayoría de ONG’s a pesar de tener que llevar una contabilidad, al estar exentas por los límites especificados anteriormente de presentar declaración del IS, no va a ser exigida…

IVA

Por simplicidad en la gestión de las ONG’s habitualmente en el alta censal de estas, puesto que la naturaleza de sus actividades no es económica, la mayoría se acogen a la exención en la presentación de la declaración periódica del impuesto indicando en su 036 «Realiza operaciones exclusivamente exentas».

Existe la posibilidad de solicitar la devolución del IVA soportado acumulado por al entidad, para lo que la Agencia Tributaria a fin de realizar las comprobaciones pertinentes le solicitará a la misma la información contable de rigor, con las implicaciones que de ello pudieran derivarse. Es por esto que la mayoría de pequeñas entidades sin ánimo de lucro no contemplen esta opción…

Modelo 182

Las ONG’s acogidas al régimen de entidades parcialmente exentas que anteriormente hemos comentado, tienen la obligación de realizar la declaración informativa anual de las aportaciones y donativos realizados por los socios mediante la presentación del modelo 182 a través de la sede electrónica de la AEAT.

Este modelo identifica a la entidad, así como a cada uno de los socios y el importe total de las aportaciones anuales. Además la entidad deberá remitir un certificado a cada uno de los socios en el que se detalle el importe recibido en el ejercicio anterior por el socio (persona física o jurídica) a fin de que este tenga la información necesaria para poder aplicarse la deducción por las aportaciones realizadas a esta entidad en su declaración anual del IRPF o del IS.

Esta deducción será de un 10% del importe total aportado con el límite del 10% de la Base Imponible.

Y si soy (o quiero ser) una entidad de Utilidad Pública..?

En el caso de las fundaciones o entidades calificadas de utilidad pública las ventajas a la hora de poder optar a la obtención de determinadas ayudas y subvenciones aumentan al igual que otras de ámbito fiscal, pudiéndose encuadrar en el régimen de entidades acogidas a las Ley 49/2002:

IS: tipo reducido del 10%

IVA: entregas calificadas como NO sujetas

Incentivos fiscales al mecenazgo: las personas o entidades que realicen aportaciones a este tipo de entidades podrán deducirse las siguientes cantidades:

IS: 35% de las aportaciones (40% si en los anteriores dos ejercicios también realizó aportaciones a la misma entidad).

IRPF: el 80% de lo aportado hasta los primeros 150€ y el 35% del resto de lo aportado (40% si en los anteriores dos ejercicios también realizó aportaciones a la misma entidad) con el límite del 15% de la Base Imponible.

En el otro lado de las ventajas anteriormente citadas (a las que habría que añadir la de defensa jurídica gratuita o aquellas concesiones que otras entidades o empresas realizan a favor de las mismas a través de la gratuidad de sus servicios o asistencias de todo tipo), tendremos que considerar el esfuerzo (también económico) que supone el cumplimiento de llevanza de contabilidad con arreglo al PGC específico de este tipo de entidades (Ley 49/2002), así como los de transparencia, estando estas entidades obligadas a suministrar cualquier tipo de información a la Administración Pública de forma inmediata.

Suele ser un proceder habitual que la sociedad se haga cargo de las cuotas de autónomos correspondientes a los socios que participan en el capital de la misma. Pero, ¿es este gasto fiscalmente deducible para la sociedad en el impuesto de sociedades?

Pues, como casi siempre, no existe una respuesta absoluta. Depende de las circunstancias. La casuística es múltiple. Depende de “demasiadas” variables como: % de participación del socio en la sociedad, retribuciones que percibe el socio de la sociedad, condición del socio que motiva la percepción de esas retribuciones (socio trabajador, administrador, alta dirección…), tipo de relación establecida entre el socio y la sociedad (mercantil vs laboral), tipo servicios prestados por el socio, objeto social de la sociedad, tratamiento en el IRPF de esas retribuciones, tratamiento en el IVA de esa relación-retribuciones e incluso controversias en la interpretación de las diferentes normas (DGT vs TEAC). Veamos un caso particular definido por las siguientes condiciones:

Socio presta sus servicios a la sociedad (condición de “Socio-trabajador”).

Socio ostenta el cargo de administrador.

Socio no percibe retribución alguna por dicho cargo. Estatutariamente se declara ejercitado de forma gratuita.

Socio posee un % relevante de participación en la sociedad que implica la pertenencia del socio en el régimen general de trabajadores autónomos.

El primer paso será calificar la naturaleza laboral o mercantil de la relación establecida entre el socio y la sociedad que dependerá de la ausencia o presencia de las notas de dependencia o ajeneidad que caracterizan la obtención de rendimientos del trabajo.

En el caso de determinarse que existe a efectos fiscales una relación laboral entre socio y sociedad, a pesar de prestar sus servicios a la misma (trabajar en la sociedad) al estar incluido en el RETA el socio no tendrá que firmar contrato alguno.

Las retribuciones que perciba el socio por su trabajo en la sociedad se documentarán en los preceptivos recibos de salarios y se procederá a su contabilización y archivo.

Por otra parte, el Impuesto de Sociedades considera que será gasto fiscalmente deducible cualquier gasto correctamente contabilizado, imputado con arreglo a devengo, que contribuya a la consecución de ingresos, debidamente justificado y que no tenga la consideración de gasto fiscalmente no deducible.

En este sentido, el artículo 15.e) de la Ley del Impuesto sobre Sociedades dispone que no tendrán la consideración de gasto fiscalmente deducible los “donativos y liberalidades” y en ningún caso tendrán esa consideración las retribuciones a los administradores por el desempeño de funciones de alta dirección u otras funciones derivadas de un contrato de carácter laboral con la entidad.

Atendiendo a varias consultas evacuadas por la Dirección General de Tributos (verbigracia V2434-15 de 30 de Junio de 2015) las retribuciones satisfechas a los socios en las condiciones citadas serían totalmente deducibles en el Impuesto de Sociedades.

Sin embargo, la administración tributaria apoyándose en consideraciones recogidas en sendas sentencias del TEAC exige, según los casos, la existencia de un contrato laboral para la aplicación de la deducibilidad. Todo ello emana del disenso en torno al concepto relación laboral que existe entre la legislación tributaria y la legislación laboral propiamente dicha. (El régimen de autónomos no se encuentra encuadrado entre las relaciones laborales que constituyen el ámbito de aplicación del Estatuto de los Trabajadores).

En cualquier caso, varias cuestiones a destacar:

Si la cuota de autónomo del socio se abona directamente por la sociedad habrá de contemplarse como un rendimiento en especie y si se abona al socio para que éste realice el pago a la Seguridad Social se incluirán en el recibo de salarios como incremento de los rendimientos dinerarios.

Independientemente del tipo de rendimientos estarán sujetos a retención y deberán declararse en el modelo 190.

Si por el contrario, se ha determinado que existe una relación mercantil entre socio y sociedad y por tanto, las retribuciones que perciben los socios por los servicios prestados se califican como actividad económica, la deducibilidad de las cuotas de autónomos de los socios se antoja mucho más complicada.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.Vale